a. IT Audit Trail, Real Time Audit, dan IT Forensik!

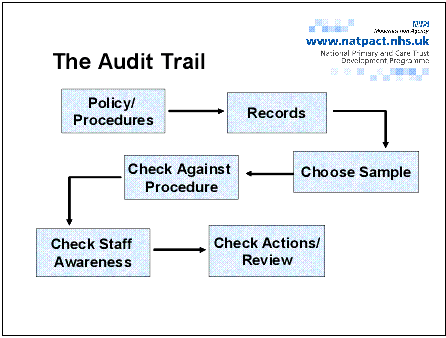

Audit Trail

Audit Trail

Audit trail sebagai

“yang menunjukkan catatan yang telah mengakses sistem operasi komputer dan apa

yang dia telah dilakukan selama periode waktu tertentu”. Dalam telekomunikasi,

istilah ini berarti catatan baik akses selesai dan berusaha dan jasa, atau data

membentuk suatu alur yang logis menghubungkan urutan peristiwa, yang digunakan

untuk melacak transaksi yang telah mempengaruhi

isi record. Dalam informasi atau keamanan

komunikasi, audit informasi berarti catatan kronologis kegiatan sistem

untuk memungkinkan rekonstruksi dan pemeriksaan dari urutan peristiwa dan /

atau perubahan dalam suatu acara.

Dalam penelitian

keperawatan, itu mengacu pada tindakan mempertahankan log berjalan atau jurnal

dari keputusan yang berkaitan dengan sebuah proyek penelitian, sehingga membuat

jelas langkah-langkah yang diambil dan perubahan yang dibuat pada protokol

asli. Dalam akuntansi, mengacu pada

dokumentasi transaksi rinci mendukung entri

ringkasan buku. Dokumentasi ini mungkin pada catatan kertas atau

elektronik. Proses yang menciptakan jejak audit harus selalu berjalan dalam

mode istimewa, sehingga dapat mengakses dan mengawasi semua tindakan dari semua

pengguna, dan user normal tidak bisa berhenti / mengubahnya.

Selanjutnya, untuk alasan yang sama, berkas jejak atau tabel database

dengan jejak tidak boleh diakses oleh pengguna normal. Dalam apa yang

berhubungan dengan audit trail, itu juga sangat penting untuk mempertimbangkan

isu- isu tanggung jawab dari jejak audit Anda, sebanyak dalam kasus sengketa,

jejak audit ini dapat dijadikan sebagai bukti atas kejadian beberapa.

Perangkat lunak ini

dapat beroperasi dengan kontrol tertutup dilingkarkan, atau sebagai sebuah

‘sistem tertutup, ”seperti yang disyaratkan oleh

banyak perusahaan ketika menggunakan sistem

Audit Trail.

Real Time Audit

Real Time

Audit atau RTA adalah suatu sistem untuk mengawasi kegiatan teknis dan

keuangan sehingga dapat memberikan penilaian yang transparan status saat ini

dari semua kegiatan, dimana pun mereka berada. Ini mengkombinasikan prosedur

sederhana dan logis untuk merencanakan dan melakukan dana untuk kegiatan dan

“Siklus Proyek” pendekatan untuk memantau kegiatan yang sedang berlangsung dan

penilaian termasuk cara mencegah pengeluaran yang tidak sesuai.

IT Forensics

IT

Forensics merupakan Ilmu yang berhubungan dengan pengumpulan fakta dan

bukti pelanggaran keamanan sistem informasi serta validasinya menurut metode

yang digunakan (Misalnya Metode sebab akibat).

Tujuan IT Forensics

adalah untuk mendapatkan fakta – fakta objektif dari sistem informasi, karena

semakin berkembangnya teknologi komputer dapat digunakan sebagai alat bagi para

pelaku kejahatan komputer.

B. Perbedaan Audit "Around the

Computer" dan "Through the Computer"

Pengertian Audit Around the Computer

Pengertian Audit Around the Computer

Audit around the

computer masuk ke dalam kategori audit sistem informasi dan lebih tepatnya

masuk ke dalam metode audit. Audit around the computer dapat

dikatakan hanya memeriksa dari sisi user saja dan pada masukan dan keluaranya

tanpa memeriksa lebih terhadap program atau sistemnya, bisa juga dikatakan

bahwa audit around the computer adalah audit yang dipandang dari

sudut pandangblack box.

Dalam

pengauditannya yaitu auditor menguji keandalan sebuah informasi yang dihasilkan

oleh komputer dengan terlebih dahulu mengkalkulasikan hasil dari sebuah

transaksi yang dimasukkan dalam sistem. Kemudian, kalkulasi tersebut

dibandingkan dengan output yang dihasilkan oleh sistem. Apabila ternyata valid

dan akurat, diasumsikan bahwa pengendalian sistem telah efektif dan sistem

telah beroperasi dengan baik.

Audit around the

computer dilakukan pada saat:

1. Dokumen

sumber tersedia dalam bentuk kertas (bahasa non-mesin), artinya masih kasat

mata dan dilihat secara visual.

2. Dokumen-dokumen

disimpan dalam file dengan cara yang mudah ditemukan.

3. Keluaran

dapat diperoleh dari daftar yang terinci dan auditor mudah menelusuri setiap

transaksi dari dokumen sumber kepada keluaran dan

sebaliknya.

Kelebihan dan

Kelemahan dari metode Audit Around The Computer adalah sebagai

berikut:

Kelebihan:

1. Proses

audit tidak memakan waktu lama karena hanya melakukan audit tidak secara

mendalam.

2. Tidak

harus mengetahui seluruh proses penanganan sistem.

Kelemahan:

1. Umumnya database

mencakup jumlah data yang banyak dan sulit untuk ditelusuri secara manual.

2. Tidak

membuat auditor memahami sistem komputer lebih baik.

3. Mengabaikan

pengendalian sistem, sehingga rawan terhadap kesalahan dan kelemahan potensial

dalam sistem.

4. Lebih

berkenaan dengan hal yang lalu daripada audit yang preventif.

5. Kemampuan

komputer sebagai fasilitas penunjang audit mubadzir.

6. Tidak mencakup keseluruhan maksud dan

tujuan audit.

Pengertian Audit Through the Computer

Audit through the computer adalah dimana auditor

selain memeriksa data masukan dan keluaran, juga melakukan uji coba proses

program dan sistemnya atau yang disebut dengan white box, sehinga auditor

merasakan sendiri langkah demi langkah pelaksanaan sistem serta mengetahui

sistem bagaimana sistem dijalankan pada proses tertentu.

Audit around the

computer dilakukan pada saat:

1. Sistem

aplikasi komputer memproses input yang cukup besar dan menghasilkan output yang

cukup besar pula, sehingga memperluas audit untuk meneliti keabsahannya.

2. Bagian

penting dari struktur pengendalian intern perusahaan terdapat di dalam

komputerisasi yang digunakan.

Kelebihan dan

Kelemahan dari metode Audit Through The Computer adalah sebagai

berikut:

Kelebihan:

1. Dapat

meningkatkan kekuatan pengujian system aplikasi secara efektif.

2. Dapat

memeriksa secara langsung logika pemprosesan dan system aplikasi.

3. Kemampuan

system dapat menangani perubahan dan kemungkinan kehilangan yang terjadi pada

masa yang akan dating.

4. Auditor

memperoleh kemampuan yang besar dan efektif dalam melakukan pengujian terhadap

system computer.

5. Auditor

merasa lebih yakin terhadap kebenaran hasil kerjanya.

Kelemahan:

1. Biaya

yang dibutuhkan relative tinggi karena jumlaj jam kerja yang banyak untuk dapat

lenih memahami struktur pengendalian intern dari pelaksanaan system aplikasi.

2. Butuh

keahlian teknis yang mendalam untuk memahami cara kerja sistem.

PERBEDAAN ANTARA AUDIT AROUND THE COMPUTER

DENGAN AUDIT THROUGH THE COMPUTER

Perbedaan

antara audit around the computer dengan audit through the

computer dilihat dari prosedur lembar kerja IT audit.

AUDIT AROUND THE COMPUTER

|

AUDIT THROUGH THE COMPUTER

|

1. Sistem harus sederhana dan berorientasi pada sistem batch.

Pada umumnya sistem batch komputer merupakan suatu pengembangan langsung dari sistem manual.

2. Melihat keefektifan biaya.

Seringkali keefektifan biaya dalam Audit Around The Computer pada saat aplikasi yang digunakan untuk keseragaman kemasan dalam program software.

3. Auditor harus besikap userfriendly.

Biasanya pendekatan sederhana yang berhubungan dengan audit dan dapat dipraktekkan oleh auditor yang mempunyai pengetahuan teknik tentang komputer.

|

1. Volume input dan output.

Input dari proses sistem aplikasi dalam volume besar dan output yang dihasilkan dalam volume yang sangat besar dan luas. Pengecekan langsung dari sistem input dan output yang sulit dikerjakan.

2. Pertimbangan efisiensi.

Karena adanya pertimbangan keuntungan biaya, jarak yang banyak dalam uji coba penampakan audit adalah biasa dalam suatu sistem.

|

C. Berikan Contoh Prosedur dan Lembar Kerja

IT Audit (Studi Kasus)

PROSEDUR IT AUDIT :

Kontrol lingkungan :

1. Apakah

kebijakan keamanan (security policy) memadai dan efektif ?

2. Jika data

dipegang oleh vendor, periksa laporan ttg kebijakan dan prosedural yg terikini

dari external auditor

3. Jika sistem

dibeli dari vendor, periksa kestabilan financial

4. Memeriksa

persetujuan lisen (license agreement)

Kontrol keamanan

fisik :

1. Periksa

apakah keamanan fisik perangkat keras dan penyimpanan data memadai

2. Periksa

apakah backup administrator keamanan sudah memadai (trained,tested)

3. Periksa

apakah rencana kelanjutan bisnis memadai dan efektif

4. Periksa

apakah asuransi perangkat-keras, OS, aplikasi, dan data memadai

Kontrol keamanan

logical :

1. Periksa

apakah password memadai dan perubahannya dilakukan regular

2. Apakah

administrator keamanan memprint akses kontrol setiap user

CONTOH – CONTOH

- Internal IT

Deparment Outputnya Solusi teknologi meningkat, menyeluruh & mendalam dan

Fokus kepada global, menuju ke standard2 yang diakui.

- External IT

Consultant Outputnya Rekrutmen staff, teknologi baru dan kompleksitasnya

Outsourcing yang tepat dan Benchmark / Best-Practices

Contoh lembar kerja IT Audit

Gambar berikut

ini merupakan contoh lembar kerja pemeriksaan IT Audit. Gambar A untuk contoh

yang masih ‘arround the compter‘, sedangkan B contoh ‘through the computer‘.

Studi Kasus :

KASUS AUDIT UMUM PT KAI

Menerapkan

proses GCG (Good Corporate Governance) dalam suatu perusahaan

Pembedahan kasus-kasus yang telah terjadi di perusahaan atas proses pengawasan

yang efektif akan menjadi pembelajaran yang menarik dan kiranya dapat kita

hindari apabila kita dihadapkan pada situasi yang sama.

bukan suatu proses

yang mudah. Diperlukan konsistensi, komitmen, dan pemahaman yang jelas dari

seluruh stakeholders perusahaan mengenai bagaimana seharusnya proses tersebut

dijalankan. Namun, dari kasus-kasus yang terjadi di BUMN ataupun Perusahaan

Publik dapat ditarik kesimpulan sementara bahwa penerapan proses GCG belum

dipahami dan diterapkan sepenuhnya.

Salah satu

contohnya adalah kasus audit umum yang dialami oleh PT. Kereta Api Indonesia

(PT. KAI). Kasus ini menunjukkan bagaimana proses tata kelola yang dijalankan

dalam suatu perusahaan dan bagaimana peran dari tiap-tiap organ pengawas dalam

memastikan penyajian laporan keuangan tidak salah saji dan mampu menggambarkan

keadaan keuangan perusahaan yang sebenarnya.

Kasus PT. KAI

berawal dari perbedaan pandangan antara Manajemen dan Komisaris, khususnya

Ketua Komite Audit dimana Komisaris menolak menyetujui dan menandatangani

laporan keuangan yang telah diaudit oleh Auditor Eksternal. Komisaris meminta

untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara

transparan dan sesuai dengan fakta yang ada. Salah satu faktor yang menyebabkan

terjadinya kasus PT. KAI adalah rumitnya laporan keuangan PT. KAI. Perbedaan

pandangan antara manajemen dan komisaris tersebut bersumber pada perbedaan

mengenai:

1. Masalah piutang

PPN.

Piutang PPN per 31

Desember 2005 senilai Rp. 95,2 milyar, menurut Komite Audit harus dicadangkan

penghapusannya pada tahun 2005 karena diragukan kolektibilitasnya, tetapi tidak

dilakukan oleh manajemen dan tidak dikoreksi oleh auditor.

2. Masalah Beban Ditangguhkan yang berasal dari penurunan

nilai persediaan.Saldo beban yang ditangguhkan per 31 Desember 2005 sebesar Rp. 6 milyar yang

merupakan penurunan nilai persediaan tahun 2002 yang belum diamortisasi,

menurut Komite Audit harus dibebankan sekaligus pada tahun 2005 sebagai beban

usaha.

3. Masalah

persediaan dalam perjalanan.

Berkaitan dengan

pengalihan persediaan suku cadang Rp. 1,4 milyar yang dialihkan dari satu unit

kerja ke unit kerja lainnya di lingkungan PT. KAI yang belum selesai proses

akuntansinya per 31 Desember 2005, menurut Komite Audit seharusnya telah

menjadi beban tahun 2005.

4. Masalah uang

muka gaji.

Biaya dibayar

dimuka sebesar Rp. 28 milyar yang merupakan gaji Januari 2006 dan seharusnya

dibayar tanggal 1 Januari 2006 tetapi telah dibayar per 31 Desember 2005

diperlakukan sebagai uang muka biaya gaji, yang menurut Komite Audit harus

dibebankan pada tahun 2005.

5. Masalah Bantuan

Pemerintah Yang Belum Ditentukan Statusnya (BPYDBS) dan Penyertaan Modal Negara

(PMN).

BPYDBS sebesar Rp.

674,5 milyar dan PMN sebesar Rp. 70 milyar yang dalam laporan audit digolongkan

sebagai pos tersendiri di bawah hutang jangka panjang, menurut Komite Audit

harus direklasifikasi menjadi kelompok ekuitas dalam neraca tahun buku 2005.

Beberapa hal yang

direfentifikasi turut berperan dalam masalah pada laporan keuangan PT. KAI

Indonesia:

1. Auditor internal

tidak berperan aktif dalam proses audit, yang berperan hanya auditor Eksternal.

2. Komite audit

tidak ikut serta dalam proses penunjukkan auditor sehingga tidak terlibat

proses audit.

3. Manajemen (tidak

termasuk auditor eksternal) tidak melaporkan kepada komite audit dan komite

audit tidak menanyakannya.

4. Adanya

ketidakyakinan manajemen akan laporan keuangan yang telah disusun, sehingga

ketika komite audit mempertanyakan manajemen merasa tidak yakin.

Terlepas dari pihak mana yang benar, permasalahan ini

tentunya didasari oleh tidak berjalannya fungsi check and balances yang

merupakan fungsi substantif dalam perusahaan. Yang terpenting adalah

mengidentifikasi kelemahan yang ada sehingga dapat dilakukan penyempurnaan

untuk menghindari munculnya permasalahan yang sama di masa yang akan datang.

Berikut ini beberapa solusi dan rekomendasi yang disarankan kepada PT KAI untuk memperbaiki kondisi yang telah terjadi:

1. Apabila Dewan

Komisaris ini merasa direksi tidak capable (mampu) memimpin perusahaan, Dewan

Komisaris dapat mengusulkan kepada pemegang saham untuk mengganti direksi.

2. Diperlukannya

kebijaksanaan (wisdom) dari Anggota Dewan Komisaris untuk memilah-milah

informasi apa saja yang merupakan private domain.

3. Komunikasi yang

intens sangat diperlukan antara Auditor Eksternal dengan Komite Audit.

4. Komite Audit

sangat mengandalkan Internal Auditor dalam menjalankan tugasnya untuk

mengetahui berbagai hal yang terjadi dalam operasional perusahaan.

5. Komite Audit

tidak memberikan second judge atas opini Auditor Eksternal, karena opini

sepenuhnya merupakan tanggung jawab Auditor Eksternal.

6. Harus ada upaya

untuk membenarkan kesalahan tahun-tahun lalu, karena konsistensi yang salah

tidak boleh dipertahankan.

7. Komite Audit

tidak berbicara kepada publik karena esensinya Komite Audit adalah organ Dewan

Komisaris sehingga pendapat dan masukan Komite Audit harus disampaikan kepada

Dewan Komisaris. Apabila Dewan Komisaris tidak setuju dengan Komite Audit,

tetapi Komite Audit tetap pada pendiriannya, Komite Audit dapat mencantumkan

pendapatnya pada Laporan Komite Audit yang terdapat dalam laporan tahunan

perusahaan.

8. Manajemen

menyusun laporan keuangan secara tepat waktu, akurat dan full disclosure.

9. Komite Audit dan

Dewan Komisaris sebaiknya melakukan inisiatif untuk membangun budaya pengawasan

dalam perusahaan melalui proses internalisasi, sehingga pengawasan merupakan

bagian tidak terpisahkan dari setiap organ dan individu dalam organisasi.

D. Jelaskan berbagai tools yang digunakan IT

Audit dan forensik + gambar satuannya!

Tools yang Digunakan Untuk IT Audit

A. ACL (Audit Command Language):

software CAAT

(Computer Assisted Audit Techniques) yang sudah sangat populer untuk melakukan

analisa terhadap data dari berbagai macam sumber.

B. Powertech Compliance Assessment Powertech:

automated audit tool yang dapat dipergunakan

untuk mengaudit dan mem-benchmark user access to data, public authority to

libraries, user security, system security, system auditing dan administrator

rights (special authority) sebuah serverAS/400.

C. Nipper :

audit automation software

yang dapat dipergunakan untuk mengaudit dan mem-benchmark konfigurasi sebuah

router.

Tools yang digunakan untuk IT forensic :

A. Antiword

Antiword merupakan

sebuah aplikasi yang digunakan untuk menampilkan teks dan gambar dokumen

Microsoft Word. Antiword hanya mendukung dokumen yang dibuat oleh MS Word versi

2 dan versi 6 atau yang lebih baru.

B. Binhash

Binhash merupakan

sebuah program sederhana untuk melakukan hashing terhadap berbagai bagian file

ELF dan PE untuk perbandingan. Saat ini ia melakukan hash terhadap segmen

header dari bagian header segmen obyek ELF dan bagian segmen header obyekPE.

C. Autopsy

The Autopsy

Forensic Browser merupakan antarmuka grafis untuk tool analisis investigasi

diginal perintah baris The Sleuth Kit. Bersama, mereka dapat menganalisis disk

dan filesistem Windows dan UNIX (NTFS, FAT, UFS1/2, Ext2/3).

D. Sigtool

Sigtcol merupakan

tool untuk manajemen signature dan database ClamAV. sigtool dapat digunakan

untuk rnenghasilkan checksum MD5, konversi data ke dalam format heksadesimal,

menampilkan daftar signature virus dan build/unpack/test/verify database CVD

dan skrip update.

Sumber :

0 komentar:

Posting Komentar